启明医疗收购诺诚医疗,高瓴、红杉看上的企业背后,德诺系威力渐显

2021-08-20

近日,启明医疗(02500.HK)发布公告,公司拟收购杭州诺诚医疗科技有限公司(诺诚医疗)股份,以获得其用于治疗肥厚型心肌病(HCM)的Liwen RF射频消融系统。

启明医疗表示,收购事项将显著提升公司产品管线的创新性,并在结构性心脏病诊疗领域发挥商业化协同作用,巩固竞争优势。

被收购的诺诚医疗所在领域是什么?作为一家尚未实现盈利的创新医疗器械企业,启明医疗为什么愿意出手收购?这笔交易背后,又有怎样的背景?

诺诚医疗研发方向:肥厚型心肌病

诺诚医疗致力于研发的,是一款针对肥厚型心肌病的新型医疗产品。

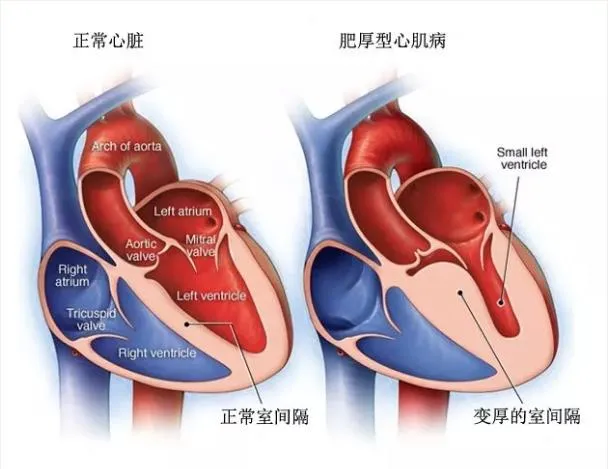

肥厚型心肌病(hypertrophic cardiomyopathy, HCM)是最常见的遗传性心脏病,是以心肌肥厚、心室腔变小、心室血液充盈受阻和舒张期顺应性降低为基本特征的心肌病。

肥厚型心肌病可起病于任何年龄,是青年人心源性猝死的首位病因和心力衰竭的主要原因之一。据估计,中国的肥心病患者高达260万。

目前,肥心病的主流治疗方式有三种:药物治疗、外科手术、酒精消融。其中药物治疗只能用于缓解患者症状,无法将心肌变薄。外科手术创伤大、风险高、恢复慢,且有多种手术并发症的风险。而酒精消融,即经皮室间隔心肌消融术,对患者的室间隔支状况有要求,能应对的情况范围有限,并存在引起危重并发症的可能性。

因此,临床急需一种安全有效的治疗肥厚型心肌病的方式。

而诺诚医疗的Liwen RF射频消融系统,便是针对肥心病研发的产品。该系统由空军军医大学西京医院超声科刘丽文教授发明的“Liwen术式”基础上研发而来,采取完全超声引导,消融针由肋骨间经心尖穿刺,由心外膜进入室间隔心肌内,从而施行射频消融的手术。

在射频的能量消融下,产生的热量会使心肌组织脱水坏死并被人体吸收掉,最后肥厚的心肌变薄,以此可达到正常人的水平。可调式消融针能够根据病灶厚度实时调节消融范围大小,使得“Liwen术式”更加灵活、机动、安全,能够最大程度实现适形消融。

Liwen RF射频消融系统的144例探索性试验、以及与传统外科金标准手术的对照试验结果显示,Liwen RF射频消融系统的手术成功率高达88%,术后1年零死亡,患者临床表现、心脏功能及生活质量显著改善,且明显优于外科手术及酒精消融术,有力地证明了其安全性和有效性以及器械性能的先进性。

根据此前的相关报道,这款产品有望在2022年上市。

不过这样一家产品尚未正式上市的企业,为什么会受到启明医疗的关注?

收购渊源:同出一脉

启明医疗与诺诚医疗,表面上看并不相干,但其实有一个相同的交汇点:德诺资本。

2012年,刚成立不久的德诺资本便对启明医疗进行了数百万美元的投资,并在其后又参与了两次中早期投资。

在此之后,德诺资本不断进行医疗领域投资,并逐渐确定了自身的投资风格与体系。

这一过程中,专注于医疗器械的孵化器——德诺医疗因此逐渐成型。该公司致力于填补国内空白,在中国、美国、以色列设有研发中心,当前主要开发的产品为心、肺、脑等器官相关疾病领域的介入治疗创新器械。

德诺的旗下拥有众多全国第一或唯一的先进医疗器械产品,在介入疗法领域尤有建树。除了已经上市的启明医疗之外,其还有正赴港IPO、关注肺部疾病诊疗技术研发生产的堃博医疗,致力于房颤电生理及卒中预防等介入医疗器械研发的德诺电生理、专注于动脉瘤的唯强医疗科技等具备较强竞争力的器械企业。

如今,虽然明面上德诺资本已经在启明医疗上市之际退出,但德诺医疗与启明医疗依旧息息相关。德诺医疗官网的品牌页面上,启明医疗仍然排名第一;而启明医疗的创始人訾振军和董事会主席曾敏也位列德诺医疗管理团队之中。

德诺医疗管理团队,图片来源:德诺医疗官网

而本次被收购的诺诚医疗则是由德诺医疗直接孵化而成。换句话说,这一次交易,便是德诺系的一次“内部消化”。

本次收购后,启明医疗不仅能获得一个充满潜力的先进医疗器械产品,找到新的增长点,也能利用该公司拥有的Liwen术式相关技术,解决公司TAVR、TMVR及TTVR产品所存在的一些问题,从而优化产品线。

实际上,这并不是德诺系内部的第一次联合。

今年5月,启明医疗便参与投资创新医疗器械公司德晋医疗。借助此次投资,启明医疗强化了其二尖瓣修复和三尖瓣修复的产品线,进一步完善在结构性心脏病治疗领域的战略布局。

由这两个案例看来,都是德诺医疗孵化有潜力的技术,有成果之后交由启明医疗进行接手,从而加快实现商业化。这种模式如果能得到验证,那么德诺系的成长速度不可小觑。

而在未来,随着堃博医疗的上市以及中国医疗器械产业的不断壮大,德诺系所投注的多个方向或将开花结果,这个医疗器械孵化器旗下公司所组成的版图或将逐渐显现威力。

启明医疗:等待天明

在蓝海里“冲浪”的启明医疗,正走在扭亏为盈的路上。

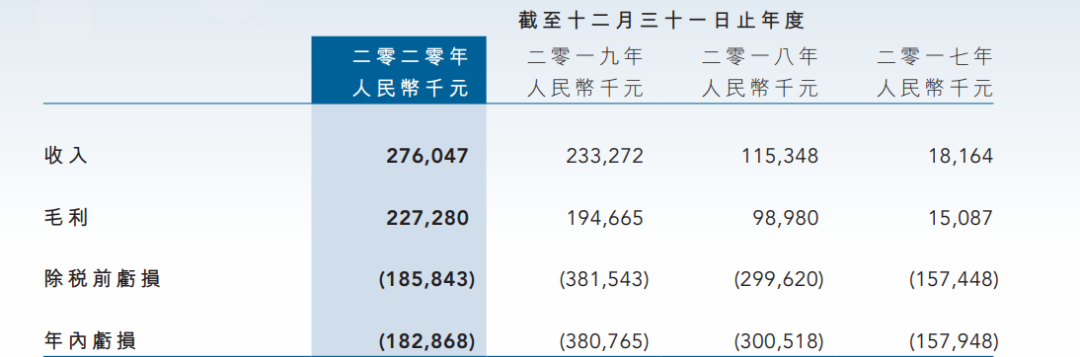

2020年,该公司收入2.76亿元,增长18.34%;亏损1.83亿元,相较去年的3.8亿元亏损有明显收窄。

2017-2020业绩对比,图片来源:启明医疗2020年年报

与此同时,该公司的产品正加快走向市场。其产品VenusA-Valve是首个获国家药品监督管理局批准及在中国上市的TAVR产品。而后第二代产品VenusA-Plus的获批,更证明了该公司对产品更新换代并商业化的能力,使得其在研产品拥有更稳定的商业化预期。

而在销售方面,启明医疗也逐渐找到方向。截至2021年6月30日止,公司预计上半年实现总收益2.39亿元人民币,较去年同期同比增长134.6%。

对于该公司的潜力,资本力量颇为看好。自成立以来,公司获得了多次注资,其中不乏红杉中国、高瓴、高盛、鼎晖、启明创投、GIC(新加坡政府投资公司)等知名投资机构。

而作为一家尚未实现盈利的公司,启明医疗的收购行为颇多。2016年,启明医疗收购德国Transcatheter Technologies公司全部专利,从而为其第三代TAVR产品提供技术支持。2018年末,其又收购TriGUARD 3脑保护装置生产商Keystone Heart,获得了全球首个通过覆盖整个升主动脉弓的设计来预防脑栓塞的脑保护装置。

这些并购合作,一方面能加强公司的研发能力与产品线潜力,一方面也能打消投资者对启明医疗单一产品方向的忧虑。

不过想要让潜力兑现,将技术优势转化为业绩上的收获,启明医疗需要面临的挑战还很多。

已有产品销售额能否加速增长,新产品能否更快获得审批并获得市场的认可,也都还是未知数。而美敦力、爱德华等国外巨头的围剿以及心通医疗等国内对手的竞争,同样给公司带来了较大的压力。

未来,该公司如果能稳步上市产品、增加市场占有率,或有希望成为新的国内医疗器械巨头。若是能更进一步,成功发展国际市场,持续进行海外扩张,那么甚至还有成长为国际巨头的可能性。

在这一过程中,德诺系又会用怎样的方式进行新企业的孵化与整合,同样值得持续关注。

来源:晨哨并购