国际医疗器械展览会盘点沙利文发布《高端眼科医疗设备行业现状与未来发展趋势蓝皮书》

2024-04-10

眼部结构精细且复杂,高端眼科医疗设备是实现眼科精准诊疗的关键。高端眼科医疗设备不仅能够尽早发现并帮助医生管理潜在的眼科疾病,有助于减少眼科疾病负担和致盲风险,同时可以提高诊断准确率、降低手术风险、提高手术的安全性和成功率,大幅改善治疗效果。

高端眼科医疗设备涵盖眼科手术显微镜、眼科光学相干断层扫描(OCT)、眼科光学生物测量仪、超广角眼底相机、超乳玻切一体机以及飞秒激光等高价值、高技术含量的眼科诊疗设备,在眼科疾病诊疗中均有着重要应用。

近年来,在国家政策的持续推动下,中国眼科医疗设备产业发展取得显著进展,国产高端眼科医疗设备不断涌现,国产化替代进程不断加快,在眼科高端眼科医疗设备领域实现国产替代,部分领域实现优势替代,为社会创造更多福祉。

4月11日,国际医疗器械展览会Medtec了解到弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)正式发布《高端眼科医疗设备行业现状与未来发展趋势蓝皮书》(以下简称《蓝皮书》),报告旨在剖析高端眼科医疗设备行业现状,全面展现行业技术发展、应用领域、上市产品情况,挖掘行业发展巨大潜力,分析市场发展背后的驱动因素以及未来发展趋势,以期为高端眼科医疗设备行业的参与者和关注者提供参考。

眼科疾病概览

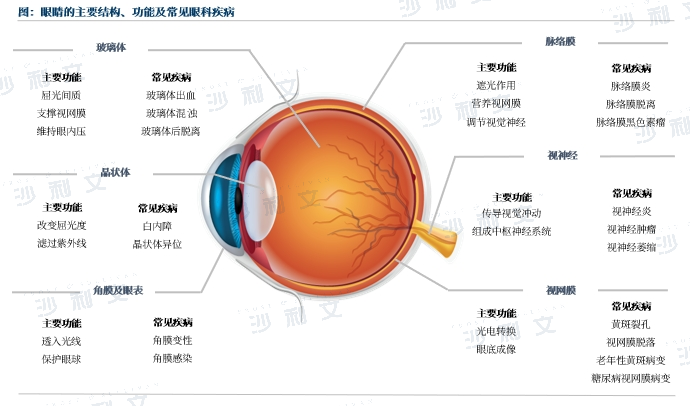

01 眼部结构及眼科疾病概览

全球范围内眼科疾病高发,眼疾及视力受损情况十分普遍,白内障、青光眼、糖尿病视网膜病变等常见眼科疾病均会给患者带来致盲风险,医疗需求贯穿眼科疾病全生命周期。

来源:文献检索,沙利文分析

《蓝皮书》梳理了眼部结构,常见眼科疾病定义、危害及诊疗方式,更多详细内容可参见完整版报告。

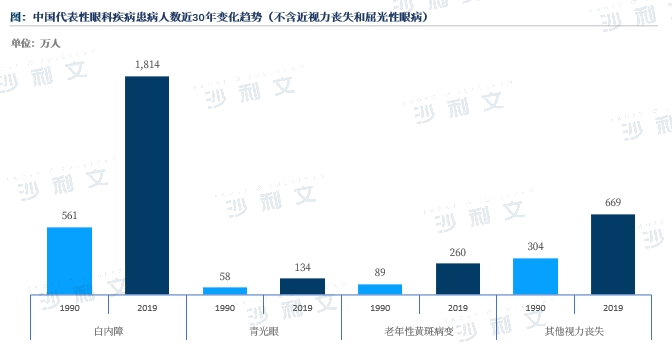

02 眼科疾病已成为全球范围内人类重大疾病困扰

人口增长、老龄化和以及现代生活方式改变等因素推动全球眼科疾病患者数量上升。据《柳叶刀·全球健康》数据预计到 2050年,将有50亿人受到近视的影响。届时,全球约8.95 亿人患有远程视力障碍,其中6,100万人将可能因为眼疾致盲。眼科疾病亟待预防和治疗,以实现全球可持续发展目标。

03 中国眼科疾病患者基数庞大,政策助力眼科行业发展

中国眼病负担严重,眼科疾病已成为中国一项重大公共卫生挑战,白内障、青光眼、老年性黄斑变性等疾病负担高且患病人数逐年上升,存在较大未满足的临床需求。白内障手术等常见眼科手术的渗透率以及重点眼科疾病的筛查能力有待进一步提升。高端眼科医疗设备可以有效预防和控制眼疾进展,显著提高眼科手术质量,但是在中低收入地区和基层医疗机构的普及和使用程度较低。

来源:文献检索,沙利文分析

《蓝皮书》梳理了全球及中国眼科疾病患病人数、增长情况及主要因素,更多详细内容可参见完整版报告。

04 中国眼科学组建立细分诊疗体系

中国眼科已组建十余个专业学组,各眼科学组在眼科学术研究的广度和深度方面作出重要贡献,推动我国眼科事业向国际化、规范化方向迈进。公立医院在眼科诊疗中发挥重要作用。

眼健康是贯穿人们全生命周期的重要问题,随着互联网的加速发展、人们对电子产品的依赖程度加深、人口老龄化发展以及居民消费水平和消费意愿的提高等因素影响,眼科医疗服务需求将不断提升,市场空间持续扩大。国际医疗器械展览会Medtec高值医疗消费专场论坛D:眼科专场论坛本次会议将主要围绕眼科高值耗材及器械设备展开,探讨眼科未来发展趋势,技术壁垒解决方法及国产化进程。点击立刻享早鸟价。

《蓝皮书》梳理了中国眼科细分专业学组及研究范围,更多详细内容可参见完整版报告。

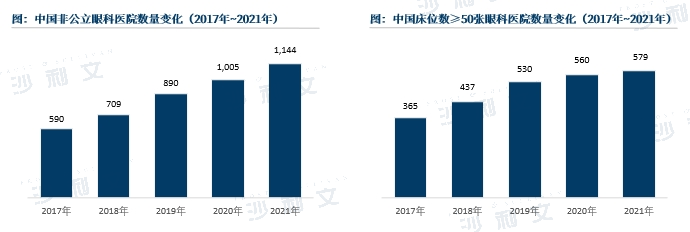

05 公立医院与非公立医院全科诊疗带动眼科设备需求增长

近年来,中国眼科医院发展迅速,公立医院完善眼科配置,非公立医院布局眼科严肃医疗领域,有望推动中国高端眼科医疗市场的进一步扩容。

来源:文献检索,沙利文分析

《蓝皮书》梳理了中国眼科医院和门诊的数量及变化,更多详细内容可参见完整版报告。

2.眼科诊疗及眼科医疗设备分析

01 中国眼科疾病患者基数庞大,政策助力眼科行业发展

相较于其他疾病,眼科诊疗对于医疗设备的需求更为突出,国家大力扶持国产设备,助推中国眼科医疗器械行业发展。

《蓝皮书》梳理了眼科医疗器械行业相关的国家政策,更多详细内容可参见完整版报告。

02 中国强劲的眼科诊疗需求,催化国内眼科产业快速发展

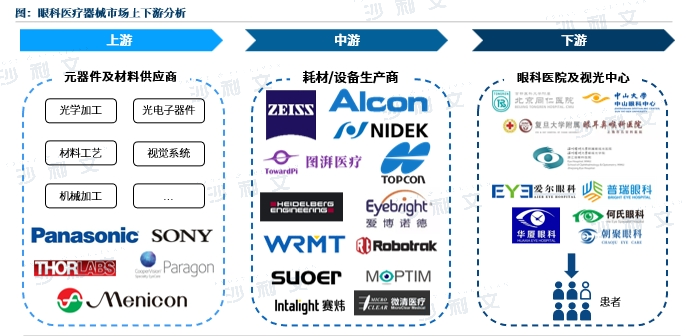

旺盛的诊疗需求和广阔的市场前景刺激中国企业原研产品创新,中国眼科领域产业链日趋发展完善,领域内多家企业上市,眼科诊疗设备快速发展,有望实现国产优势替代。根据沙利文分析,中国眼科医疗器械(包含隐形眼镜及护理液)市场规模由2017年的178亿人民币增长至2021年的305亿人民币,2025年及2030年将分别增长至556亿人民币及933亿人民币。

注:仅例举行业内部分公司

来源:文献检索,沙利文分析

《蓝皮书》梳理了眼科医疗器械产业链情况,更多详细内容可参见完整版报告。

03 眼科医疗设备分类

眼科医疗设备根据其在眼科医疗过程中的功能定位可进一步分为眼科诊断设备和眼科治疗设备,在眼科不同诊疗领域均发挥着重要而积极的作用。

《蓝皮书》梳理了眼科医疗设备的分类及主要产品,更多详细内容可参见完整版报告。

04 高端眼科医疗设备技术壁垒最高,推广普及惠及更多患者

国际医疗器械展览会Medtec了解到高端眼科医疗设备研制壁垒高,大部分高端产品的市场份额由外资企业占据。中国高端眼科医疗设备的国产替代和优势替代,有望进一步提高眼科诊疗的可及性,惠及更多患者。

《蓝皮书》梳理了主要高端眼科医疗设备及进口产品的市占率,更多详细内容可参见完整版报告。

3.高端眼科医疗设备市场分析

01 眼科手术显微镜市场分析

眼科手术显微镜是开展眼科手术的必备设备,2023年中国公立医院公开可查询的中标数据显示,蔡司产品占据绝对优势,总销售金额占比达73.1%;徕卡和拓普康产品位于第二梯队,销售金额市占率分别为8.1%和4.9%。未来高端眼科手术显微镜将围绕集成化,智能化等功能展开竞争,图湃医疗将于2024年6月上市的新产品,有望实现国产创新升级,跻身高端市场。

《蓝皮书》梳理了眼科手术显微镜的发展历史、临床应用、2023年市场分析及未来展望,更多详细内容可参见完整版报告。

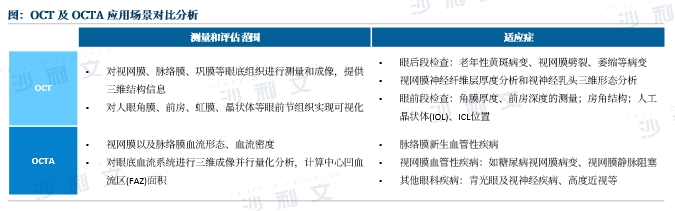

02 眼科光学相干断层扫描仪(OCT/OCTA)市场分析

眼科光学相干断层扫描仪在眼科疾病诊断中发挥重要作用,2023年中国公立医院公开可查询的中标数据显示,图湃医疗OCT产品的中标数量和平均中标价格均排在首位,总销售金额占比为26.6%,国产品牌正在逐步实现对进口产品的“优势替代”;同时下沉市场的国产品牌的增量也不容忽视,可以预见未来眼科OCT产品有望实现更高程度的国产化。

来源:文献检索,沙利文分析

《蓝皮书》梳理了眼科光学相干断层扫描仪的发展历史,临床应用,2023年市场分析及未来展望,更多详细内容可参见完整版报告。

03 眼底相机市场分析

眼底相机在眼科筛查诊断中普及率高,超广角眼底相机进口产品领先幅度大,2023年中国公立医院公开可查询的中标数据显示,欧宝和蔡司的总销售金额市占率分别为38%和26.8%。国产产品陆续上市,微清已占据一定市场份额,图湃新产品也已上市,加之耀视等国产其他品牌,相信未来该领域产品国产化进程将进一步加速。

《蓝皮书》梳理了眼底相机的发展历史、临床应用、2023年市场分析及未来展望,更多详细内容可参见完整版报告。

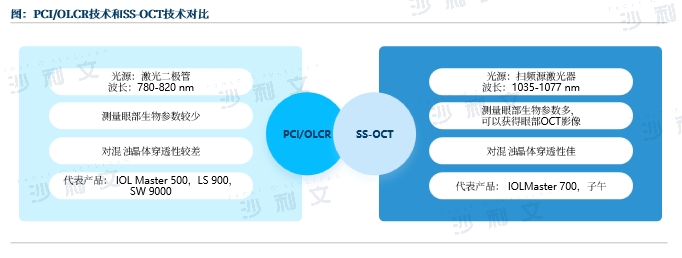

04 光学生物测量仪市场分析

光学生物测量仪可提供多维度眼部生物数据,医院进行白内障手术诊断及复杂屈光疾病诊断的光学生物测量仪由蔡司占据绝对优势,2023年中国公立医院公开可查询的中标数据显示,蔡司 IOL-MASTER系列各型号总销售金额占比达到57.5%。同时,该领域国产品牌正在逐渐赶超,以索维、莫廷、万灵帮桥、新视野为代表的国产品牌逐渐打开局面,以高性价比的优势带来较大的销售规模,占据超过15%的市场份额。图湃“子午”系列的上市,则成为国产生物测量仪冲击高端市场的起点。相信未来三年,无论在院端市场还是视光市场,国产生物测量仪产品将逐渐占据主流,并推动该领域的持续增长。

来源:文献检索,沙利文分析

《蓝皮书》梳理了眼科光学生物测量仪的发展历史、临床应用、2023年市场分析及未来展望,更多详细内容可参见完整版报告。

05 飞秒激光市场分析

飞秒激光在屈光手术和白内障手术中应用广泛,根据沙利文数据分析,2023年中国各类飞秒激光设备销售装机总量约300台;利用这些设备,飞秒屈光手术总计约200万例,飞秒激光白内障手术总计约5万例,蔡司、爱尔康等品牌占据主要市场地位。其中,全飞秒激光设备技术壁垒极高,目前全球范围内蔡司拥有绝对市场地位。国内多家企业也纷纷加速全飞秒激光设备的研发,仙威视觉等国产产品有望实现突破。

《蓝皮书》梳理了飞秒激光的发展历史、临床应用、2023年市场分析及未来展望,更多详细内容可参见完整版报告。

06 超乳玻切一体机市场分析

超乳玻切一体机可用于治疗多种眼科疾病,技术壁垒较高,全球供应商以欧美为主,2023年中国公立医院公开可查询的中标数据显示,爱尔康的Constellation系列产品总销售额市占率最高,达到了47.9%,占据市场优势地位;博士伦排名第二,销售额市占率达到了29.6%;歌德排名第三,销售额市占率达到了16.1%。超乳玻切一体机领域目前暂无国产品牌产品上市,犀燃、图湃等国产公司正在布局,未来存在较大的国产替代空间。

《蓝皮书》梳理了超乳玻切一体机的发展历史、临床应用、2023年市场分析及未来展望,更多详细内容可参见完整版报告。

4部分高端眼科医疗设备行业公司介绍

蔡司

蔡司集团(Carl Zeiss AG)是一家制造光学和光电设备的德国企业品牌,总部位于德国奥伯科亨市,由卡尔·蔡司于1846年在德国耶拿建立。蔡司致力于为客户开发、生产和行销前沿创新的工业测量及质保解决方案,针对生物及材料科学领域的显微镜解决方案,以及应用于眼科及显微外科诊疗的医疗技术解决方案。此外,蔡司利用新的跨学科的业务,不断推动光学和相关领域的发展。目前,蔡司业务遍及全球近50个国家,拥有60余个销售与服务机构、35个研发机构和35个生产机构。蔡司于1957年进入中国,大中华区总部位于上海自由贸易试验区,共有约7,000位员工,中国区是蔡司集团业务快速增长的市场之一。

爱尔康

爱尔康(Alcon)公司成立于1945年,总部位于瑞士日内瓦。作为全球大型眼科护理设备公司之一,爱尔康运营直接覆盖56个国家,并为140多个国家患者提供服务。爱尔康拥有业内丰富的眼科产品。爱尔康主要分为两大业务领域:眼科手术和视力保健,两个领域的业务优势具有互补性。

图湃医疗

图湃医疗成立于2017年,核心技术源自清华科技成果转化,并由清华工研院培育孵化。图湃医疗核心技术团队由清华大学电子、生医、精仪等各专业数十位师生组成,依托清华技术平台,打造出一系列全球领先的高端眼科医疗设备。公司目前规模300余人,其中研发团队百余人,年研发投入近亿元人民币。图湃医疗设有北京、上海研发中心,以及北京、苏州、天津制造基地。

文章来源: