布局医疗,家电巨头们的终极出路

2021-03-09

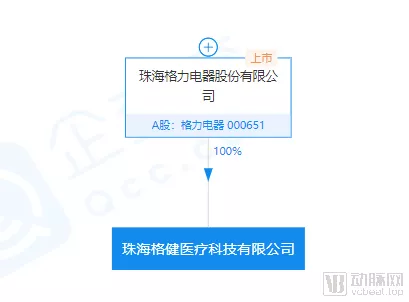

去年三月,目睹国内疫期医疗物资之匮乏,格力电器董事长董明珠在直播中放出豪言,不计得失,要拿十个亿进军医疗行业,履行大企业的社会责任。呼声之前,格力电器全资子公司格健医疗便已在二月低调成立。从工商信息及格力后续的动作来看,格力意在口罩、呼吸机等防疫业务。

不过,成立时的喧嚣和多方的揣度消止后,格健医疗再也没有向外界透露任何信息。回首看来,新冠疫情的抑制与多方“口罩跨界”使得格力的医疗业务再无独特之处,相对于海尔旗下的海尔药业、海信旗下的海信医疗、TCL旗下的TCL医学影线集团,格力的业务显得有些科技感不足,“家电巨头进军医疗”这一国际普遍存在的规律并没有因格力重现波澜。

2月2日晚一起收购事件重新点燃了这一话题。相比于格力试探性地入局,其老对手美的显然更为高调。当晚,万东医疗发布公告称,美的集团收购其公司股本的29.09%,美的创始人何享健将成为万东新任实际控制人。按照每股14.6元的转让价格计算,本次交易涉及金额将达22.97亿元,收购溢价超过40%。

似乎是感受到了危机,2020没过完大年,美的便已” 自我重构”为要义,开启了多面布局。入股万东医疗、收购日立菱王电梯、组建美垦半导体……但重重行为背后,美的自有一套逻辑。

收购之后,美的医疗基本面

此番交易涉及的名字大都在医疗圈耳熟能详。收购完成后,万东医疗第一股东鱼跃科技26.27%的持股数量降至3.33%;董事吴光明持股数量直接清零。另一大股东,也就是美年健康董事长俞熔持股数量从12.67%减半至7.67%。最后,本次事件的收购方美的集团将持有万东医疗29.09%的股票,成为控股股东,收购完成次日,万东医疗股价无悬念涨停,收盘价11.23/股,但美的股价几乎没有受到影响,盘末收跌0.67%。

从目前美的的医疗布局来看,美的医疗基本面即万东医疗的基本面。万东医疗作为国内大型影像设备的龙头企业,主要经营DR、MRI、DSA、CT等影像设备的研发与销售。其中,DR是万东医疗的第一支柱产品线,包括乳腺DR、肠胃DR、移动DR等品类,销售占比50%以上,连续10年保持着国内第一的占有率。中低端MRI是万东医疗的第二支柱产品线,销售占比超过30%,其中永磁MRI实现了包括永磁磁体、谱仪、线圈等核心部件的全部自研。两大产品线为万东医疗贡献了近90%的销售收入。

对于大部分企业而言,2020年并非一个好年份,但万东医疗依然交出了一张相当不错的成绩单。半年报数据显示,万东医疗1-6月营业收入5.03亿元,同期增长33.03%,归属于上市公司股东的净利润1.05亿元,同期增长137.25%。从数据来看,疫情催化的基层医疗设备升级有力促进了万东医疗业务的上扬。

当然,即便没有疫情,万东医疗仍在近年来维持着不错的收入和利润双增长。2019年年报数据显示,2019年全年万东医疗收获了2.92%的营业收入增长与10.14%的净利润增长。

外在的业绩优势之外,万东医疗还拥有产业线之上的协同优势。在美的收购前,万东与股东鱼跃医疗、美年健康一直存在优势互补。一方面,万东医疗可向鱼跃医疗采购设备、耗材、核心部件以服务自身业务,另一方面,万东医疗可向美年健康的第三方体检中心销售DR、MRI、CT等设备。从数据来看,美年健康向其采购的设备仅占万东医疗收入的3.4%,2019年全年具体数据为0.17亿元。

产业线向下,万东医疗控股的万里云医疗信息科技(北京)有限公司则有着别样的故事。2015年独立影像中心这一模式在国内兴起时,以信息化为主营业务的万里云开始进行了转型,率先驶入这一赛道,大手笔投入兴建独立影像中心。2016年,阿里健康以2.25亿增资万里云,交易完成后,万里云的背后是是拥有75%股权的万东医疗与25%的阿里健康。

从那时起,万里云背后便拥有了阿里健康、万东医疗、鱼跃医疗、美年健康四家上市公司的支持。借助于这一优势,万里云构建了医学影像大数据云平台,提供远程医学影像服务以及影像云技术服务,建设运营线下第三方医学影像中心。

综上所述,美的收购万东医疗后,万东医疗的影像产业链将一定程度失去鱼跃医疗的支持,却也收获了美的的研发实力。但是,这真的是一场好买卖吗?

聚焦历史,家电企业的医疗行业存在好结局吗?

电工巨头入局医疗这一动作,几乎每一家都在过去有所尝试,但飞利浦、西门子的圆梦,并不意味跨界医疗。

邻国日本无疑最具借鉴意义。互联网时代以来,曾经叱咤全球的电工巨头遭遇全面溃败,东芝、夏普、松下、索尼纷纷遭遇巨额亏损,这些企业的发展史中,有的书写了美的未来成功的样子,有的则可能刻画着美的面临的失败。如果美的同样将家电与医疗视为未来的支柱产品,那么前人的征程是其必须学习的珍贵素材。

东芝(TOSHIBA)是一个电工企业转入医疗的典例,十年前的影像设备市场,GPS后面还得加上一个T。不过,随着医疗影像设备逐渐定型,前有GPS三分天下,后有联影奋起直追,东芝的CT市场份额被不断蚕食,MRI、DR等影像设备也销量惨淡。最终,东芝医疗被佳能以395亿元的价格所收购,合并之后,佳能坐拥医学影像全球第四的位置。

日立与东芝的发展路线相似。2003年进入中国后,日立逐渐确立了以影像设备为主要研发目标的发展主线,并在中国提供US、MR、CT、NIRS、XR五项产品业务支持。时至2018年数据,日立科学医疗系统收入1861亿日元,占集团总收入29%。但是,高收入并不意味着高前景,日立医疗中的的医学影像业务同样逃不过衰落的命运。2019年12月,日立将其影像诊断业务以1790亿日元(约合16.3亿美元)的价格卖给了富士,给予了富士与佳能一决高下的能力。

夏普进入医疗市场较晚。2016年4月,台湾鸿海集团以3888亿日元收购了夏普66%的股份;一年后,鸿海将透过子公司Fabrigene Limited斥资2500万美元(约合新台币7.5亿元),与夏普合资成立Sharp Healthcare and Medical Company KY,抢攻医疗保健市场。从目标披露的信息来看,该公司的产品主要包含超声波清洗装置、自动检测空气中细菌的微生物传感器,已在市场获得一定认可。

松下在医疗领域还未有成体系的产品线,但在C端市场有不少布局。从现有产品来看,这家家电巨头的生命科学开拓思路没有脱离“居家”二字,它的产品更多指向了C端的家用医疗设备,如血压计、健康指标检测仪、家用空气净化器、智能卫浴等,小而美的产品背后是宏大的C端医疗市场。

国内的巨头有着同样的行为轨迹。由于家电消费市场及经济水平发展落后于日美速度,家电企业虽在二十年来尽享发展红利,但也存在饱和危机。因此,多元化布局已成为他们的必选项,医疗是其发展方向之一。

海尔算得上国内对于医疗理解最深入得企业,“平台投资+生物实业”的打法使其在医疗领域已经构建生态雏形。海尔产业金融医疗事业部将目光放在了大健康,在医疗服务、医药流通、医药制造、医疗器械、智能硬件等,其中较为主要的是以民营医院为主的非公医疗。2018年,该事业部曾提出三段规划,第一阶段提供标准融资租赁产品4500万元用于升级儿科门诊;第二阶段提供经营性租赁产品200万元,成立特色科室,实现区域差异化竞争优势;第三阶段认购股权10%,引入股权资本,扩大资金规模,通过自建发展、对外并购控股、战略投资,建立覆盖保健、医疗、康复、养老的大健康服务链条,最终形成区域健康综合体。

另一块业务海尔生物于2019年10月登陆科创板,核心业务为生物安全硬件销售+物联网解决方案,为医院、药企、高效等机构提供冷链及药品、疫苗、血液存储运输服务。这两块业务均能在海尔集团的传统业务中找到影子,可以说把自家的原有优势发挥得淋漓尽致。

海信医疗则是跳出了自身原有的版图,已在信息化与超声影像设备方向有了数年的开拓。7年时间,已拥有医用显示器、计算机辅助手术系统(CAS)、医护系统、数字化手术室、智慧医院、彩色超声等核心产品和解决方案。在这些场景之中,海信的物联网技术同样起到了支持作用。

长虹与海信的思路同源,但实际布局稍浅,走的是热门的互联网医疗路线。目前,长虹能拿到出手的产品是一个名为“妥妥医”的智慧养老服务系统,为养老机构与基层医疗之间提供数据互联互通服务。

最值得关注的是TCL。从2019至2016的7年时间之中,旗下TCL医疗影像集团意在MRI、CT等高端影像设备的研发生产销售,但到了2017年,整个集团与业务开始向独立影像中心转型,并已将多个中心投入正式运营。如今美的手握万东医疗和万里云,TCL难免会有一丝寒意。

聚焦视野,医疗是家电转型的好路子吗

在所有跨界医疗的电工巨头之中,飞利浦与西门子的成功有目共睹。尤其是飞利浦,如今其医疗业务已经贡献了超过2/3的收入。不过,两者的转型时均拥有世界一流的工业基础,而国内的家电巨头少了这关键的优势。

那么,以美的为首的家电企业还有机会弯道超车吗?

如果把时间倒退20年,国内电器企业向医疗影像设备转型是一个不错的选择,但如今天下已被瓜分殆尽,更早布局医学影像的东芝、日立、TCL已逐渐放弃核心设备的研发,要么合并,要么退出。因此,即便是美的入股万东,也很难与万东撼动大型影像市场当今的格局。

非影像类医疗器械可靠吗?从美的医疗近期的大手笔布局外,美的想要的是在新的领域之中开辟新天地,因此,松下、夏普、海信的发展路径很难勾起美的的兴趣。如此看来,万东医疗5亿营收,在To C 的美的之下,仅是九牛一毛,仅算得上一块问路石。

换种思路,研发之路难以走通,模式创新存在机会吗?从上述表格看来,开设民营医疗机构存在一定的破局之机。数据显示,日立、TCL 、海尔均明确表明了入局国内民营医疗机构的决心,并已掀起了不小的风波。毕竟,在当前中国面临的各式医疗难题之中,器械的发展解决不了民生问题,民营医院的模式创新则存在打破格局的可能。这个时候入局,计量的是未来的价值。

再谈美的即将拥有的万里云。独立影像中心在国内发展区区6年,基础设施建设刚开了个头,大多数患者没有接受市场教育,选择这个时候深耕这一业务,有风险也是机遇。如今万里云风头正盛,在美的的支持下,或许能够打出一番新场景。

美的很难走通西门子、飞利浦的道路再造一个美的,但两者的每一步,或许都能为美的提供新的思路。2014年9月,西门子用30亿元的价格将其家电业务卖给了德国博世;近段时间,飞利浦出售厨房电器和小家电业务的消息也传得火热。欧、美、日、韩的家电企业退出中国市场甚至剥离家电业务,或者将家电业务卖给中国家电企业的案例层出不穷。寻根问底,既因中国家电企业的强竞争力,又因家电领域可见顶的市场空间。

走到这个时间点,不仅仅是美的,每一家家电巨头都必须审视未来的发展,毕竟,家电市场已不再具备高昂的技术壁垒,互联网时代下,巨头们更多留存的是与阿里、京东等互联网企业脱不了干系的渠道能力。

美的知道壁垒的关键性。2021年1月15日,美的集团董事长兼总裁在年会上表示,新的一年,美的要创新、要突破、要布局,要敢于进行颠覆性投资。把核心竞争力重新握在手上,医疗也好、半导体也罢,美的需要一个更为清晰的逻辑。

文章及图片来源:动脉网